こんにちは、すのーです!

今回は「ゆとり投資ちゃんねる by風丸」というチャンネルの動画をYoutubeでみたので、その内容について紹介したいと思います。

図や表が多く使われていて見やすいですし、トークも面白いです。

このチャンネルではレバレッジNASDAQ100というファンドをかなりおすすめしているので、そこで紹介されている内容について書きます。

また、USA360というファンドについて紹介されているのでその内容について書きます。

ファンドとは、まず、投資家から集めたお金を1つの大きな資金にしてまとめます。

それを運用の専門家が株式や債券などに投資・運用する商品です。

その運用成果が投資家それぞれの投資金額に応じて分配される仕組みの金融商品です。

参考文献:そもそも投資信託とは? - 投資信託協会

このブログは投資をおすすめするブログではありません。

投資には必ずリスクが伴います。

投資で損をしたとしてもこのブログ、筆者は一切責任を負いません。

投資は自己責任で行ないましょう。

では動画の内容に入っていきます。

NASDAQはハイテク企業を中心とした証券取引所です。

NASDAQ100は上位100社の時価総額加重平均を算出した株価指数です。

この上位100社の中にはGAFAMも入っています。

GAFAMって何って方もいらっしゃるのではないでしょうか。

GAFAMとはGoogle,Amazon,Facebook,Apple,Microsoftの頭文字です。

レバレッジNASDAQ100は「大和アセットマネジメント株式会社」が2018年10月から発売している投資信託です。

NASDAQ100株価指数の2倍の値動きになるように調整されています。

参考動画は以下です。

www.youtube.com

「50代でも間に合う」レバレッジNASDAQ(ナスダック)で効率よく資産形成

NASDAQはアメリカでニューヨーク証券取引所についで2番めに大きい証券取引所です。

主にベンチャー企業向けの証券取引所です。

時価総額は12兆ドルを超えるそうです。

レバレッジNASDAQ100はレバレッジが聞いているからと言って、損失が確定させられるロスカットや追加入金を求める追証は発生しません。

現物取引となります。

下落と上昇を繰り返すもみ合い相場が続いた場合、ジリジリと価格が押し下げられていきます。

しかし、上昇局面では2倍以上の差をつけて、一気に駆け上がります。

もちろん、暴落時では坂を転げ落ちるように下落していきます。

このようなレバレッジ型は他のものとの組み合わせで積み立てるのがいいそうです。

参考動画は以下です。

www.youtube.com

FIREって知っていますか?

Financial Independence(経済的自立)Retire Early(早期退職)のことを言います。

不労所得で早めにゆるく暮らしていこうみたいな考え方です。

風丸氏は、レバレッジNASDAQ100でサイドFIREが現実的になるとおっしゃっています。

レバレッジNASDAQ100には成長しない国や斜陽産業は含まれていません。

斜陽産業って何って方もいらっしゃるのではないでしょうか。

斜陽産業とは、需要が減少して業績が低迷している産業のことを言います。

参考文献:斜陽産業とは?斜陽産業に当てはまる業界や斜陽産業から復活する方法を解説! | Bizual | 就活生のためのお役立ちコンテンツ |

もちろん結果が約束されたものではありません。

ここでは具体的な投資方法について解説しています。

まず、レバレッジNASDAQ100に毎月3万円を10年間積み立てます。

過去の実績から考えると、利回りは年32.9%になるそうです。

しかもこれは一時的なものではなく、平均的なものだそうです。

11年目から取り崩し始めます。

11年目から月に2%取り崩すした年収の表はこうなるそうです。

風丸氏曰く、最強ポートフォリオは、iFreeレバレッジNASDAQ100に47%積立投資し、楽天レバレッジバランス・ファンド(通称USA360)に53%積立投資するものらしいです。

USA360については記事の後半で説明します。

参考動画は以下です。

www.youtube.com

レバレッジNASDAQ100には以下のようなリスクがあります。

1,高コスト

2,レンジスバでの基準価格の逓減

3,複利によるレバレッジ効果の逓減

4,NISA制度の改定

1について、レバレッジナスダックの信託報酬は0.99%と高いです。

しかも為替ヘッジがあります。

為替ヘッジについて説明します。

ドル円が急激に円高に傾いた時、ドル建ての投資信託を持っていると大きく損することがあります。

それを防ぐために為替の先物契約などを利用して損失を回避する方法です。

これでは円安の恩恵も受けれません。

しかもこれにはコストが掛かります。

信託報酬とは別にかかる費用です。

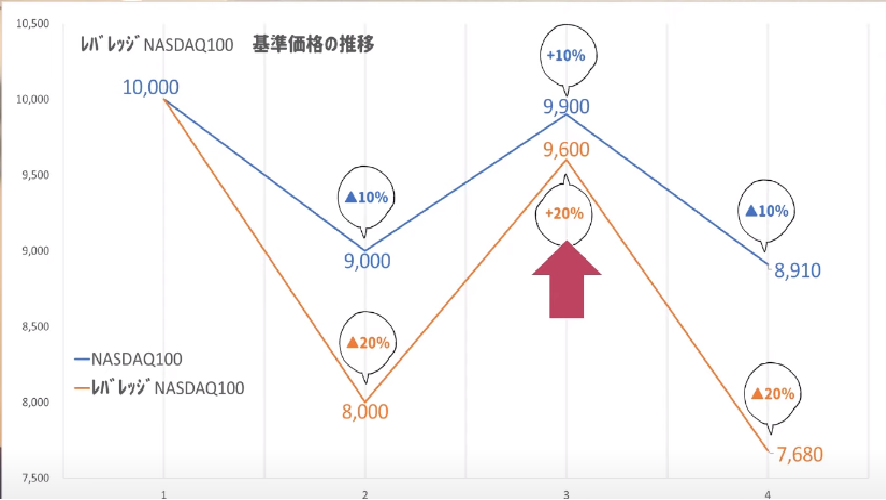

2について、2倍のレバレッジ商品というのは、変動した金額が2倍になるわけではありません。

前日比の2倍変動するのです。

要は、パーセンテージが二倍になるということです。

こんな感じです。

なので、上がったり下がったりを相場が繰り返していくと、ジリジリと、基準価格が逓減してしまいます。

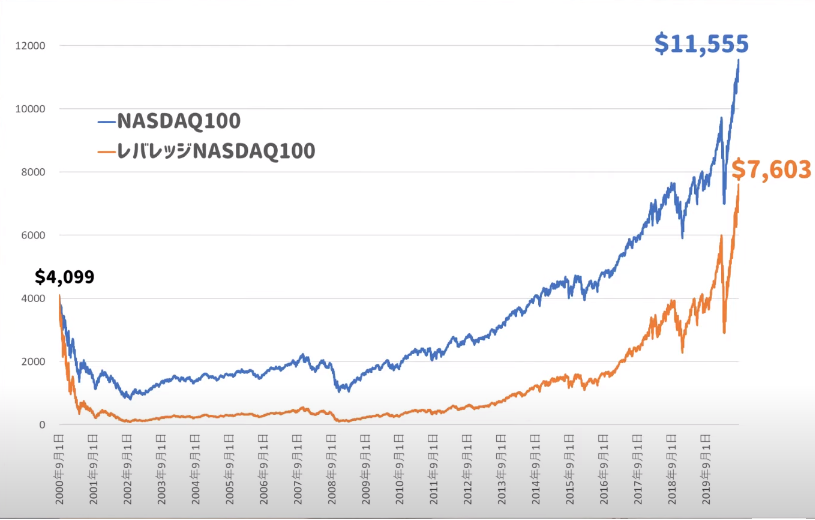

3について、基準価格が下落しすぎると、変動する価格そのものが小さくなってしまうために、1倍のNASDAQ100の価格を下回るということが起きます。

ITバブル最高潮のときにレバレッジNASDAQ100を始めたら値動きはこうなるそうです。

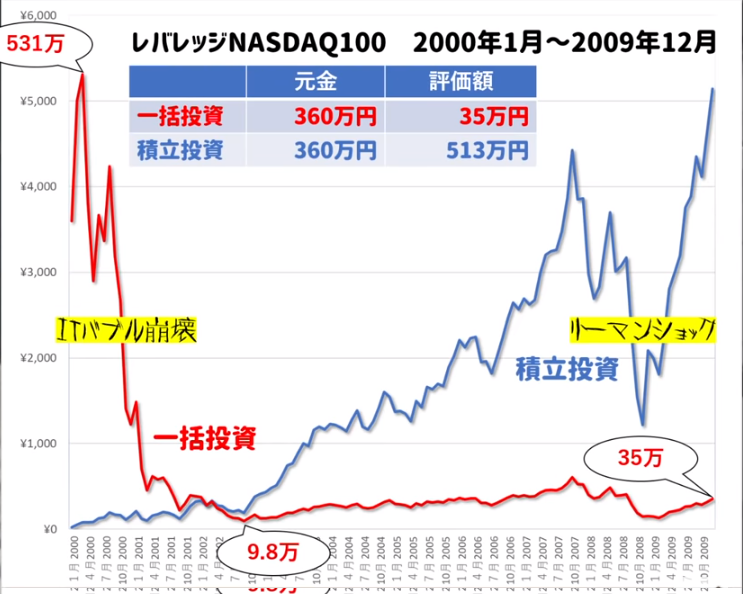

積立投資が良いのか、一括投資がいいのかという議論もありますね。

統計上は積立投資より一括投資のほうがリターンが大きいとされています。

しかし、一括投資はそれなりのリスクを伴いますし、精神的にも不安定になります。

ITバブル最高潮のときに一括投資や積立投資をした比較のグラフも示されています。

風丸氏は積立投資の方を推奨しています。

4について、レバレッジNASDAQ100は積立NISAの対象商品ではありません。

また、NISAは新しい新NISAになります。

新NISAはレバレッジ商品は対象外なのであまり魅力的ではないそうです。

ただ、今までのレバレッジNASDAQ100の上昇をみていたら、税金は誤差みたいなものだそうです。

参考動画は以下です。

www.youtube.com

前項で書いたように、一括投資は最もリターンが大きいですが、逓減も大きいです。

暴落するリスクがないとは言えません。

なので、風丸氏は変則分割投資を推奨しています。

変則分割投資とは、例えば資金が360万あったとすると、120万は一括購入に当て、120万は2年位の分割購入に当て、120万は暴落時の仕込み用キャッシュとして残しておくという投資方法です。

この投資方法を行った場合の値動きは、以下のようになるそうです。

また、120万のキャッシュを金やドル建て資産に変えることも説明されています。

ただ、これは上級の話になってくるそうです。

ポートフォリオのリバランスをすることも手段として考えられます。

しかし、リバランスをすると、税金の繰延効果が低減していってしまうので、風丸氏はあまり推奨していません。

税金の繰延効果とは、取得してから含み益が発生したとしても売却することなく課税を先延ばしにすることで、複利効果を高める運用手法のことです。

長期金利が上がるとレバレッジNASDAQ100は下がりやすいそうです。

逆もまた然りです。

長期金利=10年物米国債利回りのことです。

参考動画は以下です。

www.youtube.com

まず、無理に買増しする必要はありません。

自信のない方は毎月の積立を増やすというのも良いと風丸氏はおっしゃっています。

積立投資は精神的に安定します。

買い増し基準は以下の2つです。

1,前月末営業日の基準価格から10%以上の下落が当月末に確定した時

2,NASDAQ100株価指数の週足RSIが40を切ることが確定した時

まず1について、直近高値ではありません。

なぜなら直近高値だと回数が多すぎだからです。

資金に余裕があれば直近高値から10%以上下落したときに買い増しても、良いそうです。

2について、日足ではありません。

金曜日の終値を見ます。

RSI=相対力指数です。

70を超えると買われすぎ、30を下回ると売られすぎという指標なのだそうです。

30を切るときは少なすぎるので、40を切るときがいいそうです。

1と2どちらのサインのほうが分があるのかというと、風丸氏は2だとおっしゃっています。

RSIは見やすいそうです。

RSIを見るのにTradingViewというのを風丸氏はおすすめしています。

参考動画は以下です。

www.youtube.com

ここで言うダブルVとは米国ETFのことです。

ETFとは上場投資信託のことを指します。

出口戦略に以下の2つの米国ETFを使うといいそうです。

1,バンガード米国ヘルスケアセクターETFであるVHT

2,バンガード米国生活必需品セクターETFであるVDC

この2つのETFとはは暴落時に強いらしいです。

1について

分配金があります。

10年利回り:年14.94%

分配金利回り:年1.51%

経費率:年0.1%

です。

2について

分配金があります。

10年利回り:年8.48%

分配金利回り:年3.67%

経費率:年0.1%

です。

特徴は以下です。

①不況に強いセクター

②成長も期待できる

③分配金ももらえる

10年後の取り崩しの時を考えていきましょう。

風丸氏おすすめの出口戦略は以下です。

レバレッジNASDAQ100の3分の2を売却します。

税金を引かれた残りを半分ずつVHTとVDCに投資します。

その後レバレッジNASDAQ100を月2.5%取り崩し、VHTを年12.5%、VDCを年8%で定率売却します。

守備力の高いポートフォリオになるそうです。

参考動画は以下です。

www.youtube.com

長期金利が上がるとなぜ株価が下落するのかを説明します。

株価=EPS×PERです。

EPSは一株あたりの純利益です。

PERは株価収益率です。

金利を割引いた上で投資家が求めるリターンの期待値だそうです。

PERは金利を割り引くので、長期金利が上昇すると、その分PERは小さくなります。

EPSは次の決算まで数値はそのままなので株価は下落していきます。

NASDAQに上場しているハイテク株はPERが高いです。

ハイパーグロース株です。

なので、金利上昇のときに最もダメージを受けやすいのです。

長期金利が上昇すると、まず債券価格が下落します。

機関投資家やヘッジファンドは景気が良くなると判断すれば、リターンの低い債券から株や不動産に資金を移すために債券を売却するからです。

そうすると株価は上昇するんじゃないかって思いませんか?

しかし、そうは行きません。

投資家は最初にバリュー株と言ってPERの低い株を買います。

その次に金融株を買います。

なぜなら金利が上がれば融資の利息が上がり、業績回復が見込めるからです。

このような動きをセクターローテーションと呼びます。

その後価格が落ちきったハイテク株を買うのです。

では、景気回復に伴ってPERが小さくなり、株価は下がり続けるのではと思いませんか?

そうはなりません。

景気が回復すればEPSも伸びPERも金利の割引をかき消すように伸びるからです。

長期金利でハイテク株が下がるのは小休止みたいなものだそうです。

ドルコスト平均法からしてみればレバレッジNASDAQ100の下落はバーゲンセールみたいな物だそうです。

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。

参考資料:ドルコスト平均法とは? 毎月定額で積立てる方法の長所と注意点を解説| 人生100年の歩き方

風丸氏曰く、資産運用の三大原則は以下の3つだそうです。

1、鬼ホールド

2,毎月積み立ての継続

3,暴落時の買いまし

暴落時の狼狽売りは自殺みたいなものだそうです。

参考動画は以下です。

www.youtube.com

レバレッジNASDAQ100についての説明は以上です。

次はUSA360について説明していきます。

「超優良ファンド?!」楽天米国レバレッジバランス・ファンド通称USA360を解説!

このファンドは2018年に日興アセットマネジメントが販売して話題となった「グローバル3倍3分法ファンド」に追随したようなファンドになっています。

資金の一部に先物取引を活用し、レバレッジを掛けた効率の良い運用を目指すファンドになっています。

グローバル3倍3分法ファンドと異なる点は対象をアメリカのみに絞っておりREITも含まれていない点です。

REITとは投資者から集めた資金で不動産への投資を行い、そこから得られる不動産の賃貸収入や不動産の売買を原資として投資者に配当する商品で一般的に「不動産投資信託」と呼ばれています。

参考資料:REIT(リート)とは|三井住友トラスト・アセットマネジメント

アメリカ株を現物でアメリカ国債を先物で1対3の割合になるように保有しています。

USA360は2019年11月5日に楽天投資顧問株式会社により設立されたレバレッジ型のファンドです。

最大の特徴は米国債券を先物取引で運用するところにあります。

ファンドの90%は現物で米国株式に投資し、残りの10%のキャッシュを証拠金とし270%の米国債券に投資します。

90+270=360です。

レバレッジ活用後も、米国株式と米国債券の組入比率は1:3を維持します。

米国株式はVTIというETFを使います。

VTIとは米国株式市場をほぼ網羅する4000銘柄を対象とした株価指数に連動しています。

信託報酬は年0.4945%です。

USA360で行う先物取引は米国債の5年物と10年物を1:1の割合で保有します。

米国債は値動きが非常に安定しています。

みなさんが怖いイメージを抱く先物取引は商品先物取引なのではないでしょうか。

非常に値動きが激しいものを取り扱うものです。

商品先物取引は手数料が高く、たちの悪い業者が投資を知らない一般の人達に強引な営業を仕掛けて、大損させてしまうということがたくさんあるそうです。

先物取引=予約みたいなものだそうです。

例えば現在の米国債の価格が1枚100万だとします。

ここで3ヶ月後に米国債を100万で買うと予約します。

そのときに証拠金として額面の1%である1万円差し出します、

3ヶ月後米国債の価格が105万になってたとします。

そうすると5万の利益ですね。

証拠金も戻ってきます。

米国債の先物取引は本当に米国債を買うわけではなく架空に存在する標準物と言われるものを取引します。

なので、105万の米国債を100万で買うのではなく、利益となった5万だけをもらうのです。

このことを差金決済取引といいます。

3ヶ月後99万になっていたとしましょう。

そうすると証拠金は没収されます。

また、95万になっていたら証拠金が没収された上で足りない4万を差し出さなくてはいけませんね。

それを追証といいます。

一般的に先物取引で破産するケースはこの追証が莫大な金額になって支払うことが出来ずに起こります。

大体米国債は額面の1%程度あれば先物取引できます。

270%のうち1%だから2.7%を証拠金に回すわけですね。

余裕を持って3~3.5%まわると考えましょう。

残りの6.5~7%はコールローンと言うキャッシュでの運用を行っています。

金融機関同士はごく短期間で資金の貸し借りを頻繁に行っていて、その貸し手側の運用取引をコールローンと呼びます。

要は短期で貸しているわけです。

米国債の評価損が膨らんできたら、追証として証拠金を積み増さなければいけません。

米国株を証拠金に回さなければいけないこともあるかもしれません。

しかし、株式と債券は逆相関になってることは有名です。

なので、債券が下落しているときは株は上がっているので理にかなったリバランスと言えるそうです。

このファンドは為替ヘッジを行っていません。

なので為替リスクが気になるという方もいらっしゃるのではないでしょうか?

実際に為替リスクが発生するのは、証拠金に当たるキャッシュ部分と評価損益のみになります。

想定元本部分に為替リスクは発生しません。

現物の米国株には為替リスクは発生します。

先物取引は期日があって、満期を迎えると一旦決済し、新たな期日を設けたポジションを取らなければいけません。

これをロールオーバーといいます。

これにはコストが掛かります。

このコストは国の政策によって大きく変わることがあるので、想定外にコストがかかってくるリスクがあります。

ただ、保管コストによって大きく減価してしまうコンタンゴのリスクは気にしなくて良いそうです。

金利が下がれば債券は上昇します。

逆もまたしかりです。

FOMCにより利上げがされたら債券価格が暴落するのではないでしょうかという見方もあるのではないでしょうか。

10年国債の利回りの決まり方を説明します。

国債の利子は表面利率やクーポンとよばれ予め決まっています。

償還期間も決まっています。

しかし、実際に利回りを決めるのはその国債がいったいいくらで買えるのかといったことです。

流動性の非常に高い米国債10年物の価格は市場の投資家たちが決めます。

FOMCは景気が悪いと利下げするし景気が良いと判断すれば利上げします。

つまり、米国株は堅調に推移します。

90%が米国株だから大丈夫だそうです。

USA360はNISAで買えません。

参考動画は以下です。

www.youtube.com

USA360についての説明は以上になります。

私は、レバレッジNASDAQ100とUSA360に毎日1000円ずつ積み立てて行こうかなと思っています。

ドルコスト平均法の効果を強くするのです。

繰り返しになりますが、投資には必ずリスクが伴います。

投資は自己責任で行ないましょう。

「ゆとりの投資ちゃんねるby風丸」は以下でチャンネル登録できます。

www.youtube.com

今回のブログは以上となります!

")

![本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8786/9784023318786.jpg?_ex=128x128 "本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ]")